Во многих отношениях 2018 год выдался для Spotify удачным.

Во многих отношениях 2018 год выдался для Spotify удачным.

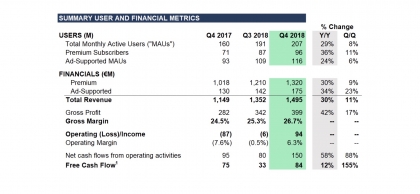

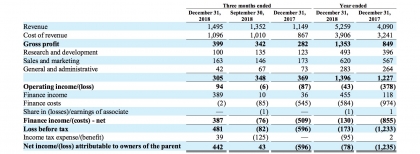

Компания завершила год с первой за всю их историю квартальной операционной прибылью – €94 млн ($107 млн) — что поставило под вопрос теории скептиков относительно их бизнес-модели в долгосрочной перспективе. Кроме того, на фоне заявленных финансовых результатов по итогам года Spotify подтвердили намерение потратить в течение 2019 года от $400 до $500 млн на различные приобретения, включая недавний выкуп подкастинговой компании Gimlet Media и платформы для дистрибуции Anchor.

Более того, к концу марта Spotify может преодолеть отметку в 100 млн платных подписчиков по всему миру — к концу декабря их аудитория превысила 96 млн человек, а цена акций компании на 14 февраля достигла самой высокой отметки ($146,87) с конца октября прошлого года.

Похоже, дела у Дэниэла Эка идут неплохо, но у Spotify по-прежнему есть несколько серьезных проблем. Среди которых:

Выручка от рекламы по-прежнему довольно невзрачная.

В четвертом квартале выручка Spotify от версии с поддержкой рекламы достигла €175 млн ($200 млн). Это составило 11,7% от общего объема выручки в €1,495 млрд ($1,7 млрд) за три месяца.

Это незначительное улучшение по сравнению с процентом от общего дохода за 4 квартал прошлого года (11,3%). Реклама приносит Spotify крайне мало по сравнению с оплаченной подпиской премиум пользователей, которая принесла в 4 квартале €1,32 млрд ($1,5 млрд). Это более чем в семь раз больше суммы, полученной за рекламу.

Одним из способов, которым Spotify надеется увеличить выручку от рекламы — подкасты (к которым мы вернемся позже). Отчасти это связано с тем, что компания надеется убить двух зайцев сразу: она уже внедряет аудиорекламу в подкасты, которые слушают как ее «бесплатные» пользователи, так и платные подписчики (такая аудитория обычно избегает маркетингового контента).

Кроме того, финансовый директор Spotify Барри Маккарти заявил инвесторам 6 февраля, что рекламное самообслуживание, когда клиенты загружают свои собственные объявления и сами выбирают целевую аудиторию, теперь является «нашим самым быстрорастущим [рекламным] каналом». Spotify Ad Studio, платформа рекламного самообслуживания фирмы, в настоящее время доступна в различной степени на множестве рынков, включая США, Великобританию и Канаду; в будущем предполагается ее более широкое глобальное развертывание.

«[Мы] продолжаем активно инвестировать в развитие [самообслуживания] с точки зрения R&D»,- рассказал Маккарти во время обсуждения финансовых результатов Spotify в 4 квартале. «Нам нужно, чтобы с течением времени этот канал стал для нас успешным, чтобы правильно определить структуру затрат, но начинаем мы с очень маленькой базы».

Отношения Spotify с лейблами начали портиться.

Уже давно ходят разговоры о том, что звукозаписывающие компании недовольны некоторыми действиями Spotify. Основным источников раздражения мэйджор лейблов является снижение среднего дохода Spotify на одного пользователя (ARPU) и появление новой поразительной функции, которая позволяет артистам заключать с платформой прямые сделки по лицензированию и дистрибуции. Теперь эти вопросы начинают вызывать у сервиса реальные проблемы.

Выступая перед инвесторами на конференции о доходах 5 февраля, генеральный директор Warner Music Group Стив Купер едва коснулся обсуждения Spotify, но его растущее недовольство в отношении методов ведения дел сервисом было очевидным.

Во-первых, Купер высказался на тему набирающей популярность тенденции Spotify (и других сервисов) заключать прямые сделки с артистами, исключая из них лейблы.

«Важно помнить, что [сервисы стриминга] не организованы подобающим образом для создания ценности для артистов, они не организованы для создания их карьеры»,- сказал Купер.

«Мы [ежеквартально] инвестируем в карьеру наших артистов, A&R, маркетинг и промоушен внушительные цифры — девяти- и десятизначные».

Он также обвинил такие платформы в «использовании источников музыки вне мэйджор [лейблов] в надежде на снижение затрат [по общей ставке роялти, выплачиваемой правообладателям]». Он имел ввиду Spotify и призвал их отказаться от практики намеренно привлекать клиентов к более дешевой независимой музыке через плейлисты напрямую от артистов.

Купер сказал: «Я думаю, что мы продолжим наблюдать, как сервисы стриминга пытаются перейти на низкоприбыльные продукты…Предположительно [стриминговые сервисы] не будут управлять [этим процессом], и я уверен, что вы уже видели жалобы на это — у пользователей в плейлистах появляется музыка, а они не знают, как она туда попала».

Это была явная отсылка на недавние сообщения про непонятные воспроизведения подозрительных треков, появившихся у подписчиков Spotify, несмотря на уверения пользователей, что они никогда раньше этих песен не слышали. Обвинил ли Стив Купер в этом Spotify?

Потенциальные трудности с поддержанием темпов развития.

В 2018 году компания Spotify привлекла 25 млн платных подписчиков по всему миру. Это было больше показателя 2017 года, когда они подписали 23 млн человек.

В этом году Spotify все еще превосходили Apple Music. Аудитория конкурента Spotify от Apple составила 40 млн платных подписчиков в апреле прошлого года, по словам Эдди Кью, представителя гиганта из Купертино. И, по словам генерального директора Apple Тима Кука, который выступал в прошлом месяце на отчете о результатах компании, платформа насчитывает «более 50 млн платных подписчиков» по состоянию на 28 января.

По смелым прогнозам Spotify, в 2019 они смогут повторить этот трюк и вновь привлечь от 21 до 31 млн подписчиков. Основная проблема заключается, однако, в источнике этих подписчиков.

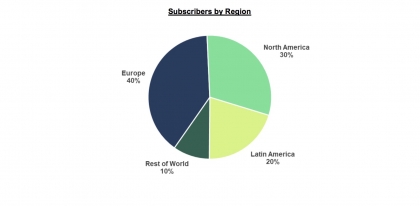

Финансовые отчеты Spotify показывают процентную разбивку того, где находятся платные подписчики. По итогам 2018 года это выглядело следующим образом: Европа — 38,4 млн; Северная Америка — 28,8 млн; Латинская Америка — 19,2 млн; и весь остальной мир (ROW) — 9,6 млн человек.

Судя по предыдущим финансовым отчетам, аудитория подписчиков Spotify в регионе ROW увеличилась всего на 2,1 млн человек за последние шесть месяцев 2018 года, что составляет около 350 тыс. человек в месяц. В регионе, где живут миллиарды потенциальных клиентов это… не впечатляет.

Аналитики MIDiA Research предсказали, что в 2019 году, скорее всего, замедлится рост числа подписчиков стриминга в Северной Америке и Европе, а это означает, что Spotify действительно нужно будет приложить больше усилий на Ближнем Востоке и в Северной Африке (MENA), где они запустились в ноябре.

Им также следует плотнее заняться Индией, где проживает 1,3 млрд потенциальных клиентов.

Экономические показатели Spotify оставляет желать сильно лучшего.

Хотя Spotify опубликовали данные о внезапной операционной прибыли в 4 квартале, но в течение всего 2018 года компания работала в убыток. Годовой отчет Spotify в SEC фактически раскрыл, что с момента своего создания в апреле 2006 года они понесли «значительные операционные убытки», которые привели к накоплению €2,51 млрд ($2,8 млрд) дефицита по состоянию на 31 декабря 2018 года.

Операционный убыток компании в 2018 финансовом году составил €43 млн, значительно уменьшившись с €378 млн в 2017 году. Однако, по внутренним прогнозам, в 2019 году (отчасти в связи с заложенным на приобретения бюджетом в $400 млн — $500 млн) ожидается годовой операционный убыток в размере €200 млн — €360 млн.

Дэниел Эк, похоже, надеется, что Уолл-Стрит продолжит вестись на его объяснения этой тенденции: на то, что Spotify вынуждены постоянно инвестировать значительные средства в глобальную экспансию, маркетинг и качество продукции, чтобы консолидировать свою лидирующую позицию на рынке и проложить путь к будущей прибыли.

Но инвесторы могут обратиться к поданным Spotify в SEC документам, которые предупреждают: «[мы] не можем пообещать вам, что рост доходов, который наблюдался последние несколько лет, будет продолжаться такими же темпами или продолжится вообще. Мы ожидаем в будущем снижения темпов роста выручки из-за целого ряда факторов, в том числе усиления конкуренции и развития бизнеса».

Рискованная ставка на подкасты.

Как сообщается, Spotify совсем недавно заплатили более $200 млн за приобретение Нью-Йоркской компании по производству подкастов Gimlet Media в дополнение к дистрибьютору подкастов Anchor. Это достаточно однозначный показатель того, что Spotify делают ставку на свое будущее в spoken word. Но помимо этого, Эк также заявил инвесторам в этом месяце, что в ближайшие годы более 20% прослушивания на Spotify будет посвящено подкастам, а не музыке (по ожиданиям компании).

Одним из ключевых факторов для достижения этой цели Эк назвал эксклюзивность, хотя и признал, что только будущие продукты Gimlet Media будут для Spotify эксклюзивными — существующий контент из таких шоу, как StartUp, Reply All, Homecoming и Mogul останется доступным повсеместно. Так как же Spotify может использовать подкасты для улучшения финансовых показателей с течением времени? Именно этот вопрос был задан Эку на конференции Spotify о финансовых результатах за 4 квартал.

«В двух словах — благодаря качественному контенту»,- ответил он. «Если мы сможем повлиять на удачное стечение обстоятельств, то победим; если мы не сможем, то мы проиграем. И под удачными обстоятельствами [здесь] понимаются инвестиции в контент, который привлекает людей и благодаря которому наблюдается общее увеличение вовлеченности… Поскольку [люди] довольны, они рассказывают о сервисе друзьям, поэтому ваше в сочетании платной и бесплатной аудитории преобладает бесплатная, [и] стоимость приобретения новых клиентов снижается».

Интересно отметить, что как Эк, так и Бэрри Маккарти провели аналогии с Netflix о потенциале подкастинга для Spotify после сделки с Gimlet и Anchor, ссылаясь на финансовые преимущества сервиса стриминга, которая одновременно с этим создает контент. В прошлом Эк старался избегать таких сравнений, предположительно, из-за страха расстроить основных музыкальных правообладателей.

Бывший топ-менеджер Netflix Маккарти сказал: «Если бы я мог провести аналогию с Netflix, когда мы занялись этим [созданием оригинального контента] в Netflix, в первый год мы потратили [на это $50 млн]… [Это] значительно повысило ценность предложения для пользователей и со временем изменило структуру затрат [компании] с переменной на фиксированную. Есть много подобных аналогий, которые бы тут подошли».

ИСТОЧНИК: Music Business Worldwide

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.