Обзор MBW предлагает взглянуть на некоторые из самых крупных событий в музыкальном бизнесе за последнее время. На этот раз, исследуя множество новостей (включая новость о том, что Sony запускают свой собственный сервис стриминга музыки в Японии), Чери Ху применяет аналитический подход к современному рынку.

Обзор MBW предлагает взглянуть на некоторые из самых крупных событий в музыкальном бизнесе за последнее время. На этот раз, исследуя множество новостей (включая новость о том, что Sony запускают свой собственный сервис стриминга музыки в Японии), Чери Ху применяет аналитический подход к современному рынку.

Бытует распространенное мнение, что платные подписки на стриминг стали спасательным кругом для рынка звукозаписи, восстанавливая рост сектора и стимулируя его продолжающуюся глобальную экспансию.

На самом деле, влияние платного стриминга музыки настолько велико, что слово «Spotify» уже стало нарицательным в нескольких отраслях для обозначения предположительно более удобного, оптимизированного пользовательского опыта, основанного на агрегации контента, навроде «Spotify для новостей», «Spotify для аудиокниг» и даже «Spotify для комиксов».

Используя эту положительную ассоциацию, Universal Music Group и Sony Music Japan также, как сообщается, создают свои собственные стриминговые продукты, часть которых, вероятно, будет посвящена отдельным артистам.

Но в то время как модель подписки может быть новым необходимым условием для сохранения конкурентоспособности, одного этого, конечно, не достаточно для успеха – и музыкальная индустрия представляет примерное исследование.

Рассмотрим, как и почему Spotify и Apple Music продолжают расти ускоряющимися темпами, но YouTube Music, Tidal и им подобные значительно отстают.

Или как мэйджор лейблы неоднократно пытались запустить и поддерживать собственные сервисы стриминга в течение последних нескольких десятилетий, но безуспешно (помните Pressplay и MusicNet?).

Или как даже самые большие знаменитости с десятками миллионов последователей испытывают трудности с поддержанием жизнеспособности своих фирменных приложений с подпиской.

Во всех приведенных выше примерах компании либо неверно воспринимают количество работы, необходимое для ведения бизнеса подписок, или ошибочно полагают, что при учете стоимости бренда и лояльности пользователей достаточно украсть бизнес модель Spotify или Napster для получения аналогичных результатов.

На самом деле, использование модели подписки в музыке будет работать только в том случае, если дополнительные преимущества согласуются с основной ценностью, которую данный продукт уже предоставляет своим самым лояльным пользователям.

С учетом этого подхода в 2019 году уже существует множество сервисов с подпиской, которые могут процветать в музыкальной индустрии, помимо модели Spotify «съешь, сколько влезет» — и притом, с правильным исполнением.

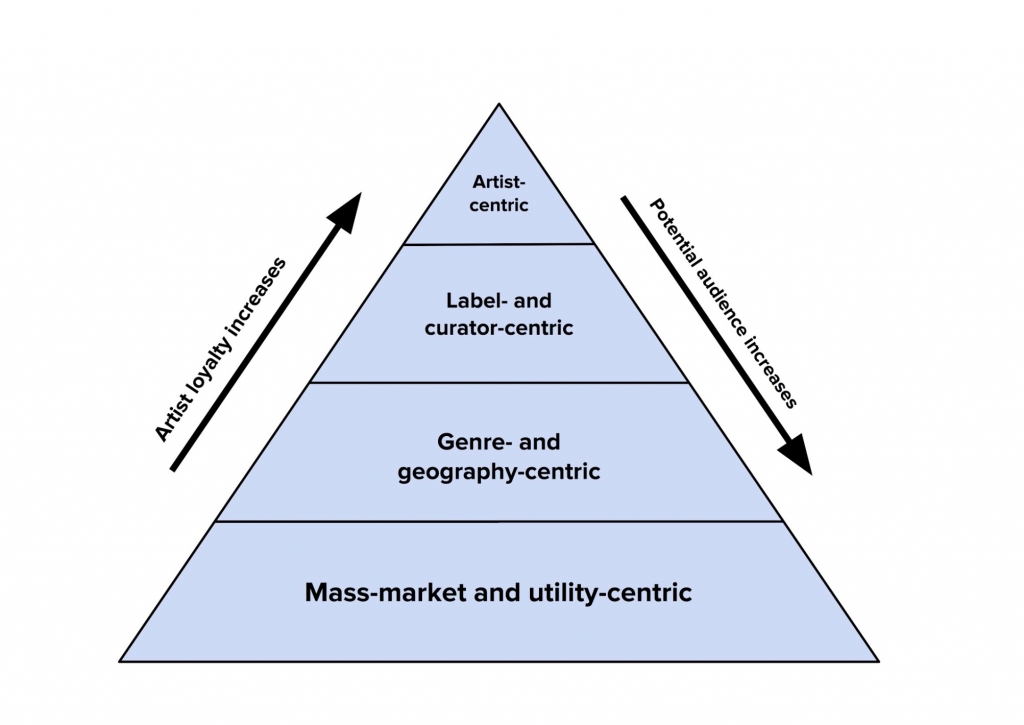

Мы можем разделить этот формирующийся ландшафт подписок на четырехуровневую пирамиду, изображенную ниже:

Границы этих четырех категорий проницаемы и несовершенны, но самый важный вывод заключается в том, что перемещение вверх и вниз по пирамиде означает компромиссы по метрикам.

Сервисы с подпиской, которые находятся выше в пирамиде, привлекают относительно меньшую аудиторию с более высокой степенью лояльности к тому или иному артисту. Напротив, те, кто в пирамиде ниже, привлекают гораздо большую аудиторию, но, как правило, сталкиваются с более короткими промежутками внимания и изменчивыми привычками прослушивания со стороны потребителей.

Вот более подробная разбивка основных характеристик и платформ, определяющих каждый уровень, от самой большой до самой маленькой потенциальной аудитории:

Ориентированные на удобство и масс-маркет подписки доминируют в сегодняшних заголовках новостей и, как правило, первыми приходят на ум, когда слышишь фразу «стриминг музыки». Примеры включают, но не ограничиваются Spotify, Apple Music, Amazon Music, YouTube Music, SoundCloud Go, Pandora Plus, TIDAL и Deezer.

Ценностные предложения этих сервисов в первую очередь утилитарны: неограниченный пропуск треков, автономное прослушивание без рекламы и доступ по требованию к каталогу десятков миллионов треков.

Для более крупных корпораций еще одной ключевой мотивацией в погоне за музыкой является стимулирование продаж в отдельном потоке основных доходов в рамках собственной технологической экосистемы (например, оборудование для Apple, электронная коммерция и смарт-колонки для Amazon, реклама для Google). Spotify также готовятся к запуску своего собственного девайса в этом году, понимая, что у них собственная экосистема отсутствует.

Подобное утилитарное мышление не ограничивается только технологиями. Хотя масс-маркет сервисы, такие как Spotify и Apple Music, часто поощряют открытие новой музыки, их основная контент-стратегия становится все более ситуативной, функциональной и ориентированной на пользователя, нежели более эстетичной и ориентированной на артиста.

Это заметно благодаря активизации плейлистов, посвященных настроению и определенным активностям, которые поощряют пользователей вводить в регулярную привычку заниматься делами, используя подписку и включая музыку в повседневную рутину.

В настоящее время Spotify также измеряют заинтересованность премиум-фитнес бандлом, который обойдется подписчикам в дополнительные $2,99 в месяц за доступ к эксклюзивным персонализированным аудио-тренировкам—опять же, этот вариант использования предусматривает сосредоточенность на удобстве и самосовершенствовании, а не на самоценности артиста.

Подписки, ориентированные на жанры и географию, также используют подход массового каталога, но специализируются на определенном жанре и/или географическом регионе, адаптируя характеристики продукта и контента к уникальным потребностям и привычкам потребления их целевых аудиторий.

Примерами узкожанровых сервисов стриминга с подпиской служат IDAGIO и Primephonic (классика), Gimme Radio (метал) and Quincy Jones’ Qwest TV (джаз).

И классика, и джаз в течение многих лет больше других боролись за свое место в мире масс-маркет стриминга из-за проблем с метаданными (например, из-за смешивая оригинальных композиторов с конкретными исполнителями в качестве «Исполнителя» песни) и неразберихи с выплатами роялти (например, на массовом рынке 15-минутное симфоническое произведение получает ту же сумму, что и 31-секундная инструментальная хип-хоп интерлюдия).

IDAGIO и Primephonic решают эти проблемы, внедряя модели с оплатой за секунду и создавая пользовательский интерфейс, более адаптированный к привычкам заядлых слушателей, часто отдавая приоритет эстетическим проблемам над утилитарными.

Примеры конкретных географически-ориентированных сервисов (на данный момент) включают Saavn, Gaana, Hungama, Anghami, Melon и Tencent Music.

Разумеется, эти компании далеки от понятия «нишевых»; они используют подход масс-маркета к привлечению пользователей на своих домашних территориях, и многие из них принадлежат телекоммуникационным и другим крупным компаниям, и их совместные потоки доходов помогают стимулировать продажи музыки, как например в США и Европе.

Тем не менее, эти региональные сервисы, возможно, ответственны за значительную дифференциацию бренда за счет более сильного локализованного контента и механизмов его обнаружения (например, открытие болливудской музыки на индийских сервисах через актеров, которые ее исполняют, акцент на корейский репертуар для Melon).

По сути, такие сервисы, как Anghami и Saavn, все больше склоняются к локализации в качестве дифференциатора бренда на волне международных платформ, таких как Spotify и Deezer, которые входят на их территории и заключают прямые контент-сделки с местными лейблами.

Оставшиеся два уровня на вершине пирамиды, состоящие из подписок, ориентированных на артистов, кураторов и лейблы – позволяют поклонникам подписаться непосредственно на отдельного исполнителя, лейбл, коллектив или стороннего куратора, чьим взглядам и вкусам они доверяют.

Два ключевых компонента, которые отделяют эти уровни от двух других: (i) отсутствие массивного каталога из тысяч или миллионов треков, вместо этого выбор в пользу более ограниченного, курируемого предложения контента; и (ii) четкое определение человеческой личности, точки зрения и/или сообщества, с которыми подписчики могут поддерживать связь на регулярной основе.

Patreon популяризировал концепцию независимых художников, периодически получающих средства непосредственно от поклонников, причем самые успешные музыканты, такие как Amanda Palmer и Peter Hollens, зарабатывали до $50 тыс. за проект.

Несколько разработчиков программного обеспечения, таких как EscapeX и ныне несуществующие Fullscreen Direct, пытались развить этот импульс, создав мобильные приложения и веб-сайты с поддержкой подписки для таких знаменитостей, как Zaytoven, Ashley Tisdale, Keith Urban и Justin Timberlake, но с переменным успехом.

Многие инди-музыканты и лейблы также запускают собственные цифровые ежемесячные программы членства через Bandcamp, где функция патронажа была впервые введена в 2015 году.

Например, Candy Says и Steve Lawson ежегодно берут на Bandcamp по £20 и £30 соответственно в обмен на доступ к эксклюзивным релизам из бэк-каталога, закрытым фан-сообществам и скидкам на мерч. Среди лейблов, работающих по аналогичной программе цифрового членства, можно назвать Tiny Engines ($6/месяц), Topshelf Records ($8/месяц) и Stones Throw Records ($10/месяц).

Клубы с курируемым предложением винала, таких как Vinyl Me, Please и Turntable Kitchen, также продолжают набирать популярность наряду с продолжающимся общим ростом продаж винила.

Mixcloud Select, запущенный в декабре 2018 года — это попытка обратиться в эпоху стриминга к подписке, базирующейся на идее прямой связи с фанатами. К работе кураторами привлечены Jazzcat, P Montana и Sister Bliss, а также организации Clash Magazine, Soho Radio и WhoSampled.

В то время как дополнительные преимущества для подписчиков Mixcloud в первую очередь утилитарны—автономное прослушивание и предварительный трек-лист для миксов—базовую бизнес-модель можно считать артисто-, лейбло- и куратор-центристской, поскольку деньги поклонников за подписку идут непосредственно конкретным артистам или организациям.

Один из самых важных уроков, которых можно извлечь из этой пирамиды, заключается в том, что за двумя почти идентичными бизнес-моделями – скажем, премиум аккаунт Spotify за $9,99 в месяц против подписки за $10 в месяц на Stones Throw – могут скрываться два совершенно разных ценностных предложения для поклонников, и, следовательно, разные ожидания и требования к контенту от артистов и компаний. Попытка объединить эти разные ценностные предложения приведет к неудаче.

В этом ключе музыке есть чему поучиться у новостей. В недавнем материале «Достигли ли медиа-подписки своего пика?» Джессика Лессин, основатель и главный редактор технологического издания The Information, утверждала, что «бизнес-модель следует за контентом, а не наоборот».

Лессин привела этот аргумент в контексте своей отрасли, утверждая, что подписки совершенно точно не были универсальным решением для медиа-компаний. Например, модель подписки крайне важна для студий вроде HBO — с высоким бюджетом, премиальными шоу, но не обязательна для таких сайтов, как BuzzFeed, которые полагаются в первую очередь на получение дохода от рекламы от недорогого контента с более широким охватом (и, судя по последним новостям, они все еще стараются справиться с трудностями).

В качестве неудачного примера подписки на медиа можно вспомнить Vessel – видеосервис, основанный в 2015 году, который собрал более $130 млн финансировани. Сервис попытался взимать ежемесячную плату за видео, созданное пользователями, но закрылся спустя лишь год существования.

«Нельзя выбрать стратегию, основанную на том, что делают другие, или помочь вам выполнить план за квартал»,- написала Лессин. «Модель должна быть привязана к контенту, который вы делаете».

Проблема, описанная Лессин—т.е. тенденция к тому, что компании пытаются привязать контент к нормативной или «популярной» бизнес-модели, созданной другими, а не формируют свои бизнес-модели в соответствии с их уже существующими, основными компетенциями—на протяжении всей истории лежат в основе борьбы за существование многих музыкальных компаний, предлагающих подписки.

Одним из наиболее ярких примеров такой борьбы сегодня являются неудовлетворительные показатели YouTube Music.

Ценность бренда YouTube берет начало не только в видео, созданном пользователями, но и в возможности подписываться на отдельные каналы с разными личностями и взаимодействовать с ними.

Тем не менее, как бесплатный, так и платный уровни YouTube Music, похоже, полностью отказываются от этих основных дифференциаторов – вместо этого преследуют нормативную, массовую каталогизацию и утилитарную модель потребления и оплаты, популяризированную Spotify и Apple Music. Единственными дополнительными преимуществами платного уровня являются офлайн-прослушивание без рекламы, без какого-либо эксклюзивного контента или возможности для поклонников вносить деньги непосредственно для отдельных каналов или исполнителей.

Точно так же для видео, в ноябре 2018 года выяснилось, что YouTube Premium сделает все свои предстоящие оригинальные, платные шоу доступными бесплатно из-за «серьезного сокращения бюджета» эксклюзивного скриптового контента. Аналитики подсчитали, что у YouTube Premium на тот момент было менее 3,5 млн подписчиков.

Короче говоря, поскольку основная дифференциация продуктов YouTube ориентирована на артистов, кураторов и сообщества, их премиальные продукты не смогли убедить большинство пользователей заплатить за более универсальную, утилитарную альтернативу.

Другой компанией, в настоящее время столкнувшейся с внутренним конфликтом между ее продуктом и фактической бизнес-моделью, является TIDAL.

Лицензионные соглашения принадлежащего Jay-Z сервиcа требуют подхода масс-маркета к агрегированию контента для получения прибыли, помещая компанию в нижней части пирамиды подписок рядом со Spotify и Apple Music.

Тем не менее, непропорциональный фокус на эксклюзивной музыке, видео и подкастам от небольшой элитной группы артистов предполагает, что компания одновременно пытается проложить себе путь вверх по пирамиде, к более ориентированному на артистов и кураторов этосу.

В этом и заключается проблема: с момента своего основания TIDAL работают над тем, чтобы предоставить уникальную ценность как артистам, так и поклонникам, которую их платежная модель просто не может позволить.

Одной из наиболее интересных тенденций в 2019 году станет либо дополнение растущими ориентированных на артистов, лейблы и кураторов подписок уже переполненной экосистемы предложений на масс маркете, либо противостояние им.

Существует множество потенциальных проблем и задач в создании более личностно-ориентированных подписок на рынке: в какой момент экосистема станет настолько фрагментированной для поклонников, до такой степени, что упомянутые поклонники передумают и в конечном итоге не будут платить за подписку вообще? Стоит ли артисту тратить непомерные суммы денег, чтобы попытаться привлечь клиентов для своего мобильного приложения, если он, вероятнее всего, потеряет более 95% ежедневных активных пользователей в течение 90 дней?

Опять же, часть успеха в этой сфере потребует готовности пойти на компромисс по метрикам.

В декабре 2017 года соучредитель Qwest TV Реза Акбарали дал New York Times понять, что он в курсе, что его сервис не привлекает массового потребителя. «Я больше похож на гастрономический ресторан»,- сказал он. «Если у меня каждый вечер полны 20 столов, я в порядке. Если я буду предоставлять высококачественные программы в HD, с хорошим курированием и иметь хорошие, близкие отношения с моей аудиторией, я буду в порядке».

Все большее число артистов и лейблов, предлагающих собственные подписки, начинают чувствовать то же самое—но им нужно быть столь же реалистичными в отношении того, что же для них является «успехом».

В противном случае, они просто будут повторять те же ошибки, которые крупные музыкальные и технологические компании совершают сейчас.

ИСТОЧНИК: Music Business Worldwide

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.